Por: Luis Manuel Rivera

1. Concepto general

La depreciación es el reconocimiento del desgaste de un bien (activo fijo) por el paso del tiempo, es un incentivo fiscal a la inversión.

Contablemente se reconoce como un gasto, mientras que fiscalmente se utiliza para deducir inversiones y determinar la base gravable del ISR.

2. Fundamento contable (NIF C-6)

Según la Norma de Información Financiera C-6 “Propiedades, planta y equipo” emitida por el CINIF:

Los activos fijos deben registrarse al costo de adquisición o construcción, incluyendo gastos necesarios para su funcionamiento.

La vida útil y el valor residual deben estimarse al momento de su reconocimiento.

La depreciación se calcula de forma sistemática y razonable durante la vida útil del activo.

Métodos comunes:

Línea recta (el más usado en hoteles y restaurantes).

Saldos decrecientes. Unidades de producción. Contablemente, la depreciación se registra en resultados como gasto y en el balance como cuenta complementaria del activo (depreciación acumulada).

Ejemplo:

Un equipo de cocina de $300,000 con vida útil de 10 años → depreciación anual = $30,000.

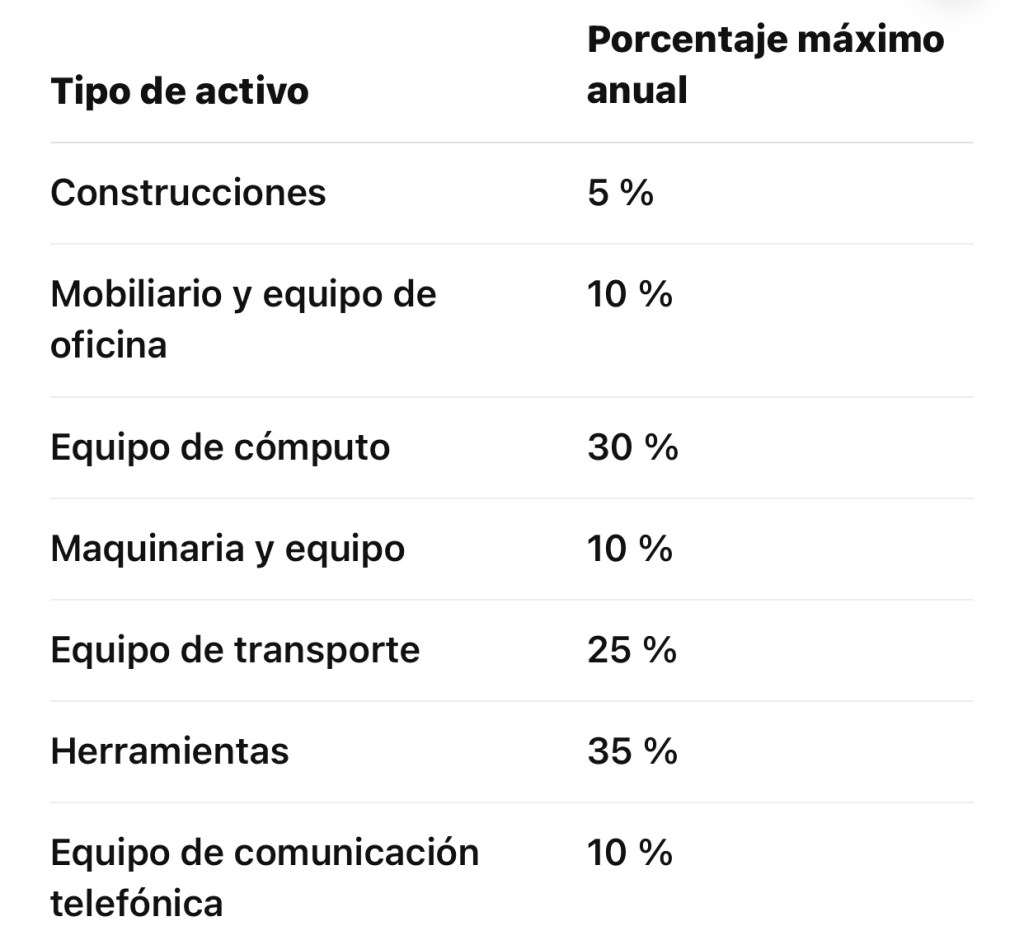

3. Fundamento fiscal (Ley del ISR, Art. 31 y 34)

Fiscalmente, la depreciación se denomina “deducción de inversiones”, y tiene límites establecidos por la Ley del Impuesto Sobre la Renta (LISR).

Los porcentajes varían según el tipo de activo:

Notas importantes:

Se aplica por el método lineal, sobre el monto original de la inversión (MOI).

El primer año se calcula proporcionalmente al número de meses de uso.

La deducción inicia a partir del mes en que el bien se utilice efectivamente.

4. Diferencias contables y fiscales

5. Relevancia en la hospitalidad

En hoteles y restaurantes, la depreciación representa una parte significativa del GOP (Gross Operating Profit) y del EBITDA ajustado, por lo que debe controlarse en:

Mobiliario y equipo de habitaciones Equipos de cocina, lavandería y climatización Instalaciones hidráulicas y eléctricas Equipos de cómputo y sistemas PMS/POS

Una depreciación contable bien calculada refleja la rentabilidad real del activo, mientras que una correcta deducción fiscal optimiza la eficiencia tributaria.

6. Recomendaciones prácticas

Crear un registro de activos fijos con identificación, fecha, costo, método y ubicación.

Revisar anualmente la vida útil y valor residual. Comparar los efectos contables vs fiscales para evitar diferencias temporales y reconocer impuestos diferidos (NIF D-4). Integrar auditorías internas para verificar existencia física y conciliación con registros contables.

En activos hoteleros: considerar capex y renovaciones (refurbishments) como nuevas inversiones, no como gastos.