Por: Luis Manuel Rivera

Los indicadores de gestión en la administración financiera de un hotel y su comparabilidad, tienen mucho que ver con la estructura financiera específica con la que son estructurados los estados financieros, específicamente, el estado de resultado integral.

En un hotel se administra por áreas de responsabilidad, debido a que la gran estructura del hotel lo demanda de esa forma, por tal motivo, cada una de las áreas que lo componen cuentan con su propio presupuesto en el que se definen metas específicas.

El punto de partida es tener muy bien estructurado un catálogo de cuentas, en el que se definan las políticas a seguir para su agrupación y fácil identificación.

El siguiente cuadro muestra la forma en que se estructura un estado de resultado integral por áreas de responsabilidad.

Aquí podemos observar que existen los departamentos donde se agrupan los ingresos, costos y gastos, tal es el caso de habitaciones, alimentos y bebidas, spa, logoshop y otros ingresos. La característica de cada uno de ellos es que generan una utilidad departamental y en su conjunto, se obtiene la utilidad departamental de todo el hotel.

Posteriormente se ubican los departamentos que dan soporte a todo el hotel y la característica es que sólo generan gastos, no hay un registro de ingreso específico, aquí se agrupan los gastos de administración, ventas y mercadotecnia, mantenimiento y los energéticos (agua, luz y diésel).

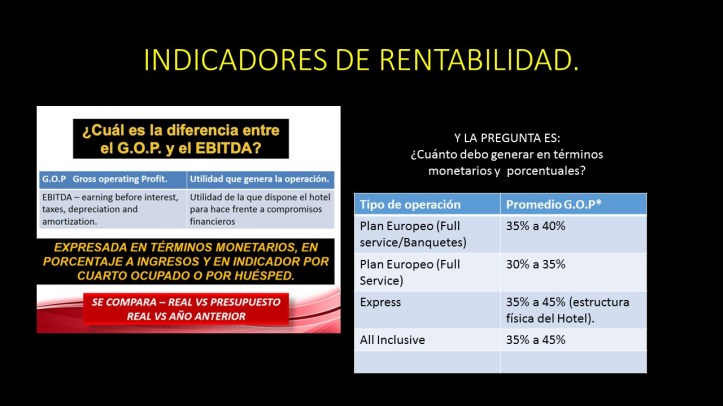

Al restar a la utilidad departamental los gastos indirectos, se obtiene la utilidad bruta de operación, conocida en el medio como G.O.P. (Gross operating profit).

Es de destacar que debemos evitar prorrateos, sobre todo es muy común que los hoteles distribuyan el gasto de energéticos, mi punto de vista es no hacerlo, ya que el gerente de mantenimiento es quien debe monitorear esos gastos y obtener indicadores específicos como: kilowatts por cuarto ocupado, metros cúbicos por cuarto ocupado, entre otros. Difícilmente un gerente de división cuartos va a poder dar una explicación de variaciones en estos gastos.

Posterior a la utilidad bruta de operación, aparecen los gastos no operacionales, éstos ya no están precisamente a cargo del gerente general y destacan los seguros de la propiedad, impuestos de la propiedad, honorarios incentivos, reparaciones mayores o CAPEX.

Así se obtiene el EBITDA (Earning before interest, taxes, depreciation and amortization).

Por ningún motivo la depreciación se debe contabilizar antes del EBITDA.

Después viene ya las depreciaciones, amortizaciones, otros gastos de propietarios, gastos y productos financieros, para obtener la utilidad antes de impuestos. Al restar a la utilidad antes de impuestos los mismos, se obtiene la utilidad neta del hotel.

ORI = Otros resultados integrales. Aquí se agrupan otros conceptos no operacionales.

A continuación les muestro la estructura del estado de resultado integral.

| HOTEL GOLDESNSUN, S.A. DE C.V. | |||

| ESTADO DE RESULTADO INTEGRAL | |||

| POR EL PERIODO COMPRENDIDO DEL 1O. DE ENERO AL 31 DE DICIEMBRE 2016 | |||

| (Cifras Expresadas en Pesos Mexicanos) | |||

| Habitaciones Disponibles | 54,750 | ||

| Habitaciones Ocupadas | 35,588 | 71175 | |

| % de Ocupación | 65.0% | ||

| Tarifa Promedio | 655.00 | ||

| 2016 | |||

| Ingresos | $ | % | Por Cuarto Ocupado |

| Habitaciones | 23,309,813 | 57.6% | 655.00 |

| Alimentos | 8,541,000 | 21.1% | 240.00 |

| Bebidas | 3,843,450 | 9.5% | 108.00 |

| Eventos | 1,062,500 | 2.6% | 29.86 |

| Internet/Negocios | 794,350 | 2.0% | 22.32 |

| Lavandería | 530,540 | 1.3% | 14.91 |

| Spa | 2,135,250 | 5.3% | 60.00 |

| Otros Ingresos | 254,098 | 0.6% | 7.14 |

| Total Ingresos | 40,471,001 | 100.0% | 1,137.23 |

| Costo de Venta | |||

| Alimentos | 2,562,300 | 30.0% | 72.00 |

| Bebidas | 845,559 | 22.0% | 23.76 |

| Eventos | 371,875 | 35.0% | 10.45 |

| Internet/Negocios | 397,175 | 50.0% | 11.16 |

| Lavandería | 212,216 | 40.0% | 5.96 |

| Spa | 960,863 | 45.0% | 27.00 |

| Total Costo Venta | 5,349,988 | 13.2% | 150.33 |

| Nómina y Relativos | |||

| Habitaciones | 1,864,785 | 8.0% | 52.40 |

| Alimentos y Bebidas | 2,848,424 | 23.0% | 80.04 |

| Internet/Negocios | 174,757 | 22.0% | 4.91 |

| Lavandería | 159,162 | 30.0% | 4.47 |

| Spa | 192,173 | 9.0% | 5.40 |

| Total Nómina y relativos | 5,239,300 | 12.9% | 147.22 |

| Gastos de Operación | |||

| Habitaciones | 2,657,319 | 11.4% | 74.67 |

| Alimentos y Bebidas | 990,756 | 7.4% | 27.84 |

| Internet/Negocios | 39,718 | 5.0% | 1.12 |

| Lavandería | 58,359 | 11.0% | 1.64 |

| Spa | 106,763 | 5.0% | 3.00 |

| Otros Gastos | 10,164 | 4.0% | 0.29 |

| Total Gastos Operación | 3,863,078 | 9.5% | 108.55 |

| Utilidad Departamental | |||

| Habitaciones | 18,787,709 | 80.6% | 527.93 |

| Alimentos y Bebidas | 5,828,037 | 43.3% | 163.77 |

| Internet/Negocios | 182,701 | 23.0% | 5.13 |

| Lavandería | 100,803 | 19.0% | 2.83 |

| Spa | 875,453 | 41.0% | 24.60 |

| Otros Gastos | 243,934 | 96.0% | 6.85 |

| Total Utilidad Departamental | 26,018,635 | 64.3% | 731.12 |

| Gastos Indirectos | |||

| Administración | 4,500,000 | 11.1% | 126.45 |

| Promoción y Publicidad | 2,428,260 | 6.0% | 68.23 |

| Mantenimiento | 2,428,260 | 6.0% | 68.23 |

| Ernegéticos | 2,630,615 | 6.5% | 73.92 |

| Total Gastos Indirectos | 11,987,135 | 29.6% | 336.84 |

| Utilidad Bruta de Operación | 14,031,500 | 34.7% | 394.28 |

| Seguros de la Propiedad | 1,250,000 | 3.1% | 35.12 |

| Reparaciones Mayores | 1,214,130 | 3.0% | 34.12 |

| Impuestos de la propiedad | 345,000 | 0.9% | 9.69 |

| Total | 2,809,130 | 6.9% | 78.94 |

| EBITDA | 11,222,370 | 27.7% | 315.35 |

| Intereses pagados | 1,756,000 | 4.3% | 49.34 |

| Depreciación | 3,456,500 | 8.5% | 97.13 |

| Utilidad antes de Impuestos | 6,009,870 | 14.8% | 168.88 |

| Provision de Impuestos ISR | 1,802,961 | 4.5% | 50.66 |

| Utilidad Neta. | 4,206,909 | 10.4% | 118.21 |