El Uniform System of Accounts for the Lodging Industry (USALI), pretende establecer un proceso interno de determinación de resultados, de forma homogénea para todos los establecimientos hoteleros. Esta propuesta profesional, que se remonta a 1926 en Estados Unidos, es referencia obligada entre los profesionales de la contabilidad de gestión del sector.

En los últimos 20 años cada vez son más los hoteles que utilizan esta metodología, lo que conocemos comunmente como información financiera por áreas de responsabilidad. En todos los seminarios de PowerPeople que tienen que ver con la estructura financiera hotelera se basan en dicho método.

«SI DESEAS COMPARAR TUS RESULTADOS CON LOS DE OTROS HOTELES A TRAVÉS DE INDICADORES CLAVE, DEBES TOMAR EN CUENTA QUE USALI ES EL MÉTODO UTILIZADO EN GRAN NÚMERO DE HOTELES».

Objetivo :

Establecer un modelo contable que pueda ser adaptado con facilidad por cualquier hotel con independencia de su tamaño o categoría, y que al mismo tiempo sea útil para todo tipo de usuarios, tanto internos como externos.

Al ser un modelo uniforme y estandarizado, posibilitar la comparación entre distintos hoteles y cadenas hoteleras, aun cuando estén operando con distinto régimen de explotación o estén localizados en diferentes países. Por lo tanto, independientemente del sistema de contabilidad general (externa) que los distintos hoteles lleven, la gestión hotelera vuelca la misma a un sistema de contabilidad de gestión, preferentemente el USALI.

Ventajas:

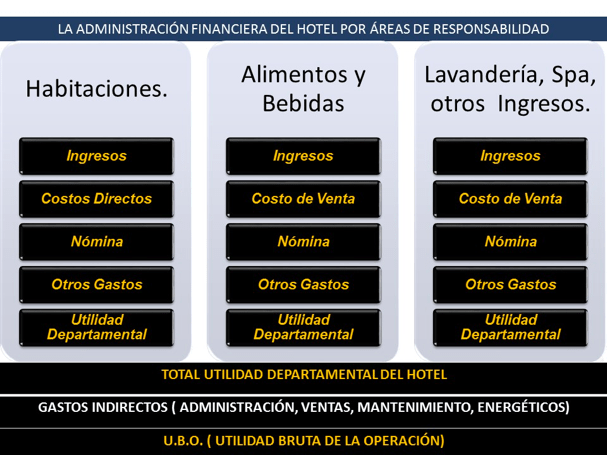

1.- La detallada información por centros permite una gestión por responsabilidades, puesto que cada centro se identifica con un área de responsabilidad en la que se acumulan los ingresos y los costes controlables por el responsable de dicho centro. El responsable de cada centro informará a la Dirección del hotel sobre los indicadores de gestión de su departamento. A cada manager se le va a juzgar por los ingresos y costes que están bajo su control.

2.- La estructura organizativa descrita permite una competencia entre los distintos departamentos del hotel, o entre idénticos departamentos de otros hoteles de la cadena, que puede contribuir a mejorar la rentabilidad conjunta del hotel.

3.- Proporciona una evaluación precisa de la contribución individual de los departamentos a la rentabilidad global del hotel.

4.- El USALI puede ser utilizado tanto por grandes como por pequeños hoteles, pues el nivel de detalle es muy elevado, permitiendo a hoteles pequeños ignorar múltiple información detallada, sólo utilizada por los hoteles grandes

5.- Minimiza el efecto de las diferentes normas contables y tipos de informes procedentes de diferentes países, en aquellos casos de hoteles (o cadenas de hoteles) con gran dispersión geográfica. o Es independiente de las normas fiscales locales o domésticas en los grupos o cadenas con fuerte dispersión geográfica.

6.- Es independiente respecto del régimen de explotación ya sea éste en propiedad, con contrato en régimen de franquicia o de arrendamiento o de gestión.

7.- Permite consolidar de modo uniforme los informes de los hoteles individuales a los de la matriz o Es un sistema testado en el tiempo. Fue realizado en 1926 y ha venido siendo revisado continuamente, primero por los propios contables la asociación profesional que lo realizó y posteriormente por expertos contables de todo el mundo.

Por su parte los Inconvenientes que presenta el USALI son:

1.- Existe dificultad para la segregación de ingresos entre paquetes comercializados, imputando la parte que corresponde a habitaciones y la restante a alimentos y bebidas por el desayuno, media pensión o pensión completa. El problema se acentúa en complejos turísticos donde funciona la fórmula «todo incluido».

2.- También hay problemas para la segregación de ingresos y gastos relativos a congresos de empresa, entre habitaciones, alquiler de salones, coffee break, alquiler de material audiovisual, etcétera.

3.- En los resultados de algunos departamentos no se incluyen costes claramente asignables a los mismos, como por ejemplo el mantenimiento o los costes de energía.

4.- Tampoco se tiene en cuenta la tendencia de las cadenas hoteleras a centralizar todas las actividades posibles, limitando la toma de decisiones de los gestores in situ del hotel. No es un problema del USALI en sí; sino de la lectura de sus resultados por parte de los gestores o Muchas de las asignaciones (o clasificaciones de gastos/costes) que se realizan son discutibles desde una perspectiva de gastos por naturaleza (las empresas de trabajo temporal, ETT’s, como gastos de personal y no como servicio externo, por ejemplo).

5.- No puede aplicarse el sistema a los pequeños establecimientos que no presentan una estructura departamental suficientemente diferenciada, a pesar de que teóricamente se afirma que el USALI puede ser utilizado tanto por grandes como por pequeños hoteles. o Se realiza un análisis demasiado pormenorizado de los departamentos, olvidándonos, en cierta medida, del hotel como un todo.

6.- El modelo puede propiciar que los responsables de los departamentos actúen en beneficio propio (mejorar los resultados de «su» departamento) sin preocuparse por los resultados del hotel. Por ejemplo ¿aceptaría el responsable del departamento «alimentos» una acción de marketing consistente en realizar ofertas especiales en el restaurante a los clientes que contrataran varias noches de alojamiento? De aceptarlo, podría suceder que mejoraran los resultados del departamento «habitaciones» (y del hotel en su conjunto) empeorando los de «su» departamento. En resumen, la estructura departamental descrita no fomenta la sinergia entre los departamentos para optimizar el beneficio de toda la entidad.

Finalmente, cabe indicar, con carácter general, la limitación que representa para la toma de decisiones la aplicación del sistema de direct costing en que se basa el USALI (Turkel, 1999). Dicha distorsión proviene de la no consideración en la rentabilidad de cualquier línea de negocio, o de un departamento operativo, de dos puntos fundamentales como son, por un lado, la no inclusión de gastos no distribuidos tales como administrativos, generales, comerciales, mantenimiento, energía, etcétera, y por otra parte, los gastos no incluidos en el GOP (como posteriormente se analizará), como seguros, tributos, amortizaciones, etcétera. La inclusión de dichos gastos en el análisis de cada segmento de negocio del hotel (cada departamento) podría llevar a tomar decisiones diferentes, que incluso podrían conformar el cierre de alguna parte de negocio.

American Hotel & Motel Association. Uniform systems of accounts for the lodging industry. Hotel Association of New York City, 10th edition, 2006. Fernando Campa Planas Profesor Colaborador Permanente del Departamento de Gestión de Empresas (Universidad Rovira i Virgili)

El gran reto para los contadores NO HOTELEROS Y los despachos contables es el de poder establecer este método para sus clientes en vez de tratar de llevarlos a la presentación de información financiera para otro tipo de sectores.