Equipo de operación en hoteles y restaurantes: enfoque estratégico y contable bajo la NIF C-6

Luis Manuel Rivera – PowerPeople | http://www.luismanuelrivera.com

En el corazón de la operación hotelera y restaurantera se encuentra un componente clave muchas veces subestimado: el equipo de operación. Este incluye desde enseres menores y utensilios hasta mobiliario, electrodomésticos, blancos y herramientas que permiten mantener la continuidad del servicio. Comprender su adecuada administración, control financiero y tratamiento contable es fundamental para asegurar la rentabilidad del negocio.

Una norma contable que guía este proceso es la NIF C-6 del Consejo Mexicano de Normas de Información Financiera, que regula el tratamiento de los activos fijos.

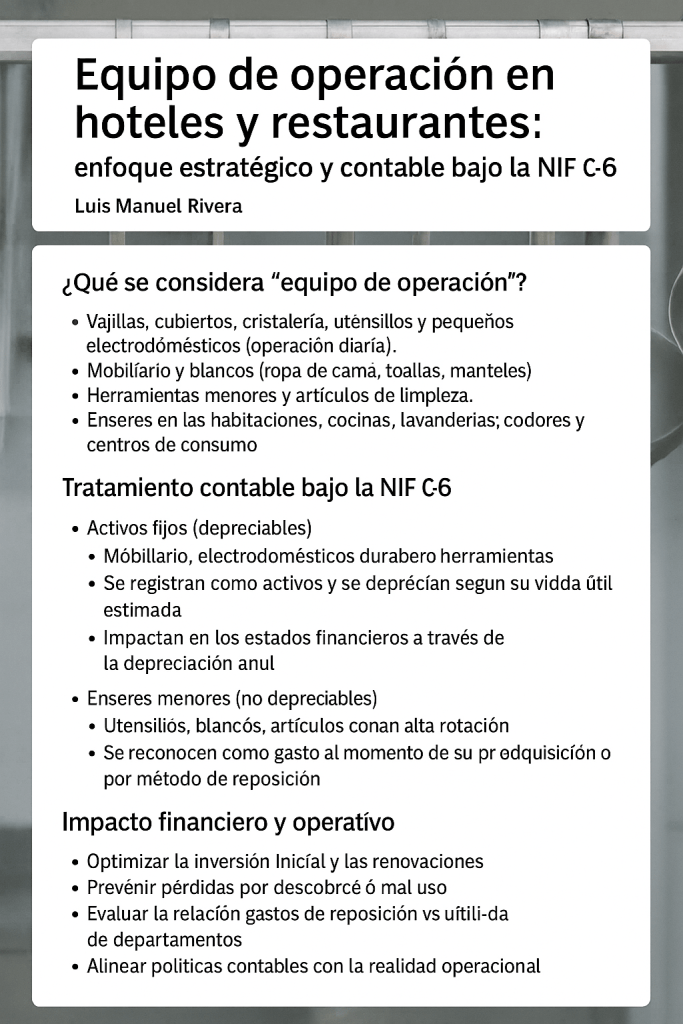

¿Qué se considera “equipo de operación”?

En hoteles y restaurantes, el equipo de operación abarca:

Vajillas, cubiertos, cristalería, utensilios y pequeños electrodomésticos (operación diaria). Mobiliario y blancos (ropa de cama, toallas, manteles). Herramientas menores y artículos de limpieza. Enseres en habitaciones, cocinas, lavanderías, comedores y centros de consumo.

Tratamiento contable bajo la NIF C-6

La NIF C-6 establece que el equipo de operación puede clasificarse en dos grandes rubros:

Activos fijos (depreciables): Mobiliario, electrodomésticos, herramientas duraderas. Se registran como activos y se deprecian según su vida útil estimada. Impactan en los estados financieros a través de la depreciación anual. Enseres menores (no depreciables): Utensilios, blancos, artículos con alta rotación. Se reconocen como gasto al momento de su adquisición o por método de reposición. Su control es operativo más que contable.

Importancia de una administración eficiente

Para garantizar control y rentabilidad:

Establecer par stocks por área y categoría. Mantener un inventario actualizado. Usar códigos, etiquetas y sistemas de gestión. Evaluar frecuentemente el desgaste y reposición.

Impacto financiero y operativo

Una gestión adecuada del equipo de operación permite:

Optimizar la inversión inicial y sus renovaciones. Prevenir pérdidas por extravíos o mal uso. Evaluar la relación entre gastos por reposición y utilidad departamental. Alinear las políticas contables con la realidad operativa.

El equipo de operación no solo representa una inversión física, sino también una herramienta de servicio, imagen y eficiencia. Integrar criterios financieros como los de la NIF C-6, junto con una administración operativa estratégica, permite a hoteles y restaurantes maximizar su rentabilidad sin comprometer la experiencia del cliente.