Por: Luis Manuel Rivera

Planeación Estratégica y Presupuestos

Planeación Estratégica.

La planificación estratégica es una herramienta que consiste en la búsqueda de una o más ventajas competitivas, la formulación y puesta en marcha de estrategias permitiendo crear o preservar sus ventajas, todo esto en función de la misión y objetivos, del medio ambiente y sus presiones así como de los recursos disponibles.

La planeación estratégica es el proceso administrativo de desarrollar y mantener una relación viable entre los objetivos, recursos y las cambiantes oportunidades del entorno.

El objetivo de la planeación estratégica es modelar y remodelar los negocios y productos del Hotel, de manera que se combinen para generar el crecimiento y utilidades satisfactorios.

Este ejercicio se debe realizar por lo menos una vez al año, en el que se reúnan los directores y gerentes del hotel, de hecho gran parte de la información recabada será importante durante su elaboración.

Esta dinámica ayudará a establecer y reforzar los mecanismos de comunicación, información del hotel, los proyectos y objetivos, el análisis del producto, plan de ventas y mercadotecnia, entre otros, además de brindar información a todos los miembros del comité ejecutivo, es necesario que todos conozcan aspectos importantes y relevantes del hotel.

Cabe mencionar que aunque este proceso se debe llevar a cabo de forma general, también podrá realizarse en cada una de las áreas o departamentos, puesto que habrá información más a detalle a través de la aportación de todos los colaboradores, recordando que siempre se debe tomar como referencia el hotel.

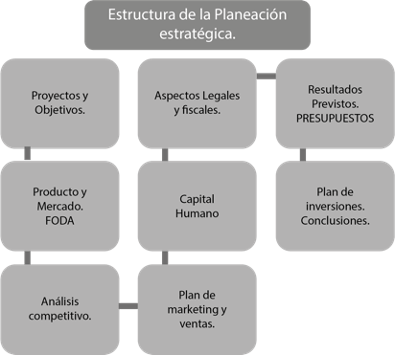

a) Proyectos y objetivos. Definición de los 20 objetivos estratégicos del hotel.

b) Producto y mercado. Análisis interno del producto, ventajas competitivas, clientes potenciales, análisis FODA del hotel y de cada departamento, política de producto y servicio por mencionar algunos ejemplos.

c) Análisis competitivo. Un análisis a fondo de la competencia de la plaza o el destino.

d) Plan de Marketing y Ventas. Aquí se definen las estrategias de ventas y mercadotecnia, clientes potenciales, competencia, planes específicos de promoción y publicidad, presupuesto por origen y segmento de negocio, analizando las tarifas y la expectativa en ocupación.

e) Capital Humano. Análisis de la plantilla de personal conforme a ocupación y operación, pronósticos de nómina, prestaciones e impuestos, así como su impacto en la utilidad del hotel, prestaciones y planes de capacitación, entre otros. Reitero mi preocupación en el sentido de que no es una práctica común establecer un presupuesto específico relacionado al capital humano.

f) Aspectos legales y fiscales. Todo lo concerniente a poderes, actas de asamblea, cambios en las legislaciones en material ambiental, laboral y fiscal.

g) Presupuesto. Esta etapa es el inicio de la creación y estructura financiera del presupuesto operacional y financiero. Se debe realizar un análisis sobre los escenarios macro y micro, además de tener una perspectiva más amplia de lo que se espera en el futuro para el Hotel, tanto en ingresos, costos y gastos y el umbral de la rentabilidad esperada.

h) Plan de inversiones. CAPEX (gastos de capital)

Quiero compartir con ustedes un poco más a detalle el tema de los CAPEX.

Capital Expenditure o Gastos de Capital, también conocidos en el medio como PERMS (proyectos especiales y reparaciones mayores).

En el proceso de presupuestos y planeación estratégica se encuentra este componente como parte esencial y que tiene que ver con remodelaciones, ampliaciones, mantenimiento mayor en muchos casos o gastos necesarios para mantener el hotel en óptimas condiciones.

Dentro de los parámetros hoteleros se asigna del 2 al 3% de los ingresos para estos conceptos, el gerente general y el comité ejecutivo presentan sus propuestas, pudiendo o no presentar un proyecto de inversión que lo soporte (costo – beneficio, recuperación de la inversión o capex), e incluso presentar alguna alternativa de financiamiento externo.

Es recomendable que se indique si el CAPEX se trata de la adquisición de un activo fijo, de ser así, este se contabiliza como tal en el balance general y será sujeto a depreciación aún y cuando forme parte del porcentaje asignado para tal fin, ejemplo: una lavandería interna, equipos de cómputo, calderas, elevadores nuevos, entre otros.

Si se trata de inversiones como ampliación de un restaurante, más habitaciones disponibles o nuevos centros de consumo, estos conceptos se deben tratar como una partida especial, dejando paso a que el presupuesto asignado se aplique a partidas de mantenimiento mayor, como pintura del edificio, reparación mayor de calderas y deberá ser presentado en un apartado especial para su autorización.

Los CAPEX que se encuentran en el estado de resultado integral, se presentan después de la utilidad bruta de operación (GOP).

Presupuestos.

Se llama así al conjunto de planes y objetivos que el hotel debe llevar a cabo, tomando en cuenta los recursos materiales y capital humano aunados al logro de metas específicas en ingresos, costos y gastos para así ver en el horizonte las utilidades esperadas por el inversionista.

Se trata de una herramienta gerencial imprescindible en el mundo de los negocios, y su ausencia es comúnmente motivo del fracaso de hoteles. La proyección del estado de resultado integral, el estado de situación financiera (balance general) y el flujo de efectivo ayudan en gran medida a cumplir los objetivos.

1.- Análisis y planeación del futuro.

El análisis estratégico que debe llevar a cabo el hotel es fundamental, deben considerarse premisas internas y externas, analizar el entorno político- socioeconómico tanto a nivel nacional, internacional y por último el local; tomar nota sobre la normatividad fiscal y legal que aplican a cada propiedad; elaborar una lista de todos aquellos eventos que afecten de manera directa o indirecta, tales como: nuevos impuestos, licencias, permisos, cambios en la legislación laboral, nuevos competidores, aspectos económicos como la inflación, la devaluación, tasas de interés, entre otras.

2.- Poner cada pieza en su lugar. Asignación de recursos y responsabilidades.

Asignar los recursos materiales y capital humano a cada departamento, es decir, cada uno de ellos tendrá responsabilidades específicas y es recomendable realizar un presupuesto de ingresos, costos y gastos para cada uno de los departamentos según corresponda.

3.- Análisis de procesos y sistemas de información.

El hotel debe contar con un sistema contable que no sólo arroje información general sobre la situación financiera, si se desea analizar cada uno de los renglones que conforman el estado de resultado integral se deben generar los reportes necesarios emitidos del propio sistema.

Los paquetes de contabilidad están diseñados para todo tipo de empresas, aunque se encuentran algunos especializados en hoteles.

Si la información no se comparte con el ejecutivo, sólo estará operando y enfocando sus fortalezas hacia aquello que conoce, es común que esto suceda cuando la información financiera es exclusiva de los dueños o alta dirección y del contador, este pensamiento tiene que cambiar.

Cuando el ejecutivo no tiene claro cuáles son sus objetivos financieros y no cuenta con índices de gestión en su desempeño, no se puede esperar que logre metas que sólo la dirección general o los dueños y el contador conocen, aunque existen casos en los que ni el propio inversionista tiene claro por qué debe elaborar un presupuesto.

4.- Estructura del organigrama.

El organigrama es uno de los pilares del hotel, son los colaboradores quienes estarán de lleno haciendo que las cosas sucedan y se logren los objetivos, cada uno de ellos debe tener claro cuál es su posición, donde se ubica dentro del hotel, cuales son sus metas, creando así una estructura de colaboradores sólida para ofrecer al cliente un producto de calidad, con calidez y excelencia en el servicio, además de los objetivos de la propia organización.

5.- Diseñar un modelo de comparación de resultados logrados vs. los esperados.

Aseguran los expertos que no se puede mejorar aquello que no se mide, esto es correcto; en ocasiones se elaboran los presupuestos y no se les da seguimiento, el personal no está capacitado, hay ausencia de análisis. Si ya se elaboró un presupuesto, es necesario dar seguimiento a las variaciones significativas, tomar medidas y planes de acción al respecto.

Es recomendable que el ejecutivo tenga una capacitación financiera y que sea capaz de explicar variaciones al presupuesto, y así pueda establecer acciones específicas sobre aquellos rubros en los que no se han alcanzado los objetivos previstos.

6.- Comunicar los objetivos del hotel y de cada departamento.

Una vez que el presupuesto ha sido aprobado, debe ser difundido al personal involucrado y al personal en general sobre los objetivos y planes a futuro, tan general o específico como sea necesario, esto generará mayores compromisos por parte de los colaboradores.

El presupuesto operativo /financiero.

Los pasos por seguir son los que a continuación se mencionan; el orden puede cambiar dependiendo de la directriz que marque la dirección.

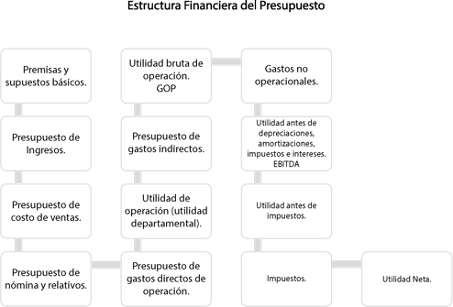

A) Premisas y supuestos básicos.

B) Presupuesto de ventas.

C) Presupuesto del costo de venta.

D) Presupuesto de nómina.

E) Presupuesto de gastos directos de operación.

F) Presupuesto de gastos indirectos.

G) Presupuesto de gastos no operacionales.

H) Determinación del resultado mensual y anual (metas en ingresos, costos, gastos y utilidad esperada).

La gerencia administrativa o el contralor deben proporcionar una lista con premisas micro y macroeconómicas (tipo de cambio, inflación, tasas de interés, entre otros), eventos especiales, contratos de servicios, honorarios profesionales y todo aquello que deba ser tomado en cuenta en el presupuesto.

El presupuesto del hotel debe operar bajo un sistema contable, y gran parte del éxito en la evaluación de los resultados se debe a que se logran comparar contra los resultados reales.

Antes de dar inicio con esta importante actividad, es conveniente tener en cuenta los siguientes aspectos:

1.- Contar con información histórica, esto brindará un panorama más claro de cómo es el comportamiento en cada mes e incluso las semanas, fines de semana, días festivos o eventos pasados que se repiten o no en el siguiente año.

2.- Llevar a cabo una reunión con todos los involucrados en la elaboración del presupuesto, dar a conocer los objetivos generales y específicos, así como las bases para su elaboración; aunque la contraloría y la gerencia serán los responsables de emitir el presupuesto operacional y financiero, se recomienda no perder de vista que quienes conocen de cerca las necesidades de la operación también deben participar.

3.- Establecer claramente las políticas y procedimientos a seguir, en su caso efectuar las modificaciones necesarias, buscando que la operación del día a día fluya de forma normal y se alcancen los objetivos. En ocasiones, no hay criterios claros sobre la aplicación contable de ciertos conceptos como: cortesías, descuentos, créditos a clientes, prorrateo de gastos, cuáles de ellos corresponden a la operación y cuáles no, por mencionar algunos ejemplos.

4.- Ser consistentes en los registros contables, dado que constantemente se comparan cuentas contables de un periodo actual contra uno del año anterior, y de existir algún cambio importante, se haga del conocimiento de los involucrados para que se tomen en cuenta en la comparación de cifras.

5.- El presupuesto debe ser elaborado por mes y obtener el acumulado del año. Una vez que ha sido aprobado, debe contener las firmas de la gerencia, la contraloría y en su caso de la alta dirección, debido que en ocasiones existe un gran número de versiones y esto suele ser normal, por esta razón es recomendable esta práctica.

6.- Se debe incluir una memoria de cálculo en las cuentas de mayor impacto o de gran relevancia, con la finalidad de poder facilitar el análisis de los resultados reales obtenidos contra la meta establecida en el presupuesto.

7.- Los presupuestos deben ser elaborados en condiciones de ser alcanzables, por lo que se recomienda elaborar a detalle un análisis horizontal y poder observar crecimientos o disminuciones tanto en términos monetarios como porcentuales, de un periodo a otro.

8.- Si el ejecutivo va a elaborar el presupuesto por primera vez, será necesario que se le capacite sobre las diferentes herramientas financieras para llevarlo a cabo, destacando el cálculo de la inflación, los efectos en tipo de cambio, inflación interna, presupuestar sobre bases históricas, identificar gastos fijos y variables, contratos establecidos con terceros, regulaciones fiscales y legales, presupuestar en base a costo por habitación, por comensal o por huésped, aquellos que son presupuestados en relación a un porcentaje sobre los ingresos y todo aquello que sea necesario y poder elaborarlo sobre bases lógicas y que hagan sentido.

9.- Tener cuidado en no realizar presupuestos lineales, es decir, cuando se determina un porcentaje de crecimiento en ventas y en utilidades en las mismas proporciones, eso es de alto riesgo y aunque parezca increíble, sucede. Se recomienda analizar a detalle el comportamiento en el crecimiento de los ingresos por segmento de mercado, y en cuestión a los gastos analizar a detalle los precios de insumos, regulaciones fiscales y todo aquello que pueda impactar el presupuesto.

10.- Una vez finalizado el presupuesto se deben establecer los índices de gestión clave específicos desde la dirección general, la administración y la operación, para su óptima evaluación y seguimiento.

Conviene aclarar que en cada departamento de un hotel deben ser presupuestados los ingresos (en los casos que corresponda, como división cuartos, alimentos y bebidas y otros centros de negocio), el costo de venta, la nómina y relativos, los gastos directos de operación y obtener la utilidad departamental esperada, considerando además los gastos indirectos como: administración, ventas y mercadotecnia, mantenimiento y energéticos para llegar a la utilidad bruta de operación; los gastos no operacionales como: seguros de la propiedad; gastos mayores como: reparaciones o mejoras, honorario incentivo, gastos y productos financieros, renta (si la hay), intereses por deuda, impuestos y finalmente la utilidad antes de impuestos.

En términos generales, el presupuesto tiene una duración de 1 a 2 meses, durante su proceso pasa por diferentes etapas desde su construcción, análisis y revisión y, por último, su aprobación.

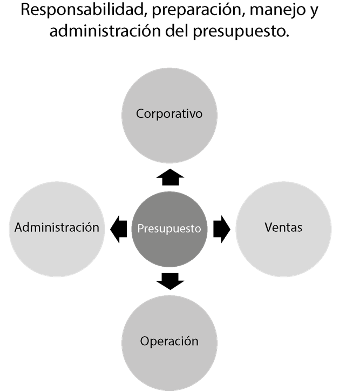

Es responsabilidad del personal corporativo, gerentes generales, comité ejecutivo, ventas y administración la preparación del presupuesto operacional dentro del hotel, por ningún motivo se debe excluir a personal que toma decisiones o que tendrá que administrar el presupuesto.

En cada fase debe existir coordinación y comunicación estrecha a efectos de llevar un orden y secuencia que permita llevar a feliz término su preparación.

Cabe mencionar que una vez autorizado el presupuesto, éste debe ser impreso y firmado por los directores a cargo. De igual forma en el caso de que se ingrese al sistema, debe tratarse de la última versión y por ningún motivo (salvo casos extremos) este puede ser modificado.

Estructura financiera del presupuesto.

A efectos de mantener uniformidad en la presentación del estado de resultado integral, será necesario mantener la misma estructura contable dentro del presupuesto, con la finalidad de poder comparar resultados en cada una de las cuentas en ambos reportes financieros, con esto se logra mantener uniformidad y comparabilidad.

Dado que la administración financiera se estructura por áreas de responsabilidad, cada uno de los departamentos debe elaborar su propio presupuesto basado en las premisas y supuestos que apliquen a cada uno de ellos.

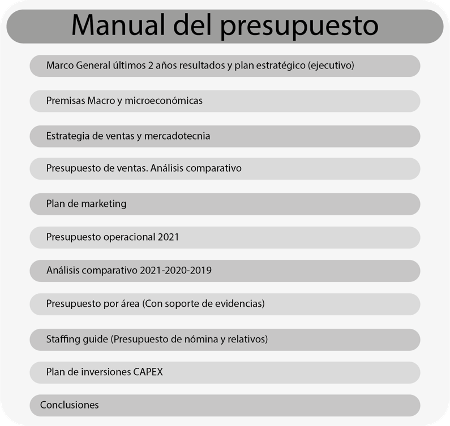

Contenido del presupuesto.

A continuación, se presenta una lista general de los aspectos a considerar en la presentación del presupuesto, a saber:

Si deseas obtener las plantillas proforma de un presupuesto de hotel, escríbenos a: luismanuelrivera@powerpeople.mx

Las podrás obtener a un precio preferencial.

Además, el contenido completo lo podrás tener en mi libro «LAS 5 CLAVES DEL ÉXITO EN UN HOTEL» – UNA VISIÓN DE FINANZAS Y NEGOCIOS.